Hull-Whiteモデル

Hull-Whiteモデルは、Vasicekモデルの平均回帰パラメータを時間依存させることにより、市場で観測される金利の期間構造に完全に適合できるように拡張された金利モデルである。市場価格と整合的な無裁定評価を行うための標準的なモデルの一つとして利用される。

Hull-White モデルは、瞬間短期金利 \(r_t\) をリスク中立測度 \(Q\) の下で次の確率微分方程式に従う確率過程として表現する。

\[ \begin{align} dr_t &= (\theta(t) - \alpha\;r_t)\; dt + \sigma\; dW_t \\ &=\alpha\;(\frac{\theta(t)}{\alpha}-r_t)\;dt + \sigma\;dW_t \end{align} \]

ここで、\(\alpha\) は平均回帰速度、\(\sigma\) は拡散係数(ボラティリティ)、\(W_t\) はウィーナー過程であり、\(\theta(t) / \alpha\) は時間に依存する金利の平均回帰水準を表す。 なお、平均回帰速度や拡散係数も時間依存のパラメーターとして扱われることがある。

Hull-White の利点は、モデルに基づくイールドカーブを時点 \(0\) における市場のイールドカーブと整合させることができる点にある。 そのためには、\(\theta(t)\) を以下のように決定する。

\[ \theta(t) = \frac{\partial f(0, t)}{\partial t} + \alpha f(0, t) + \frac{\sigma^2}{2\alpha} (1 - e^{-2\alpha t}) \]

ここで、\(f(0, t)\) は時点 \(0\) における満期 \(t\) の瞬間フォワード・レートであり、割引債債価格 \(v(0, t)\) との間に次の関係が成立する。

\[ f(0, t) = - \frac{\partial \ln v(0, t)}{\partial t} \]

このとき、Hull-Whiteモデルにおける割引債価格 \(v(t,T)\) は以下の式で表される。

\[ \begin{align} v(t,T) &= A(t,T)\exp\left(-B(t,T)\;r_t\right) \\ B(t,T) &= \frac{1-e^{-\alpha\;(T-t)}}{\alpha} \\ A(t,T)&=\frac{v(0,T)}{v(0,t)} \exp \left( B(t,T)\;f(0,t) -\frac{\sigma^{2}}{4\alpha}(1-e^{-2\alpha t})\;B(t,T)^{2} \right) \end{align} \]

よって、連続複利ベースのゼロレート \(\delta(t,T)\) やその期間構造 \(Y_t(u)=\delta(t,t+u)\) を \(r_t\) に関する一次関数(アフィン写像)と見なすことができる。

\[ \begin{align} \delta(t,T;\ r_t)&=-\frac{\ln v(t,T)}{T-t}=\frac{B(t,T)}{T-t}\;r_t -\frac{\ln A(t,T)}{T-t} \\ &=\frac{1-e^{-\alpha(T-t)}}{\alpha(T-t)}\;r_t +\left(-\frac{\ln A(t,T)}{T-t}\right) \\ \\ Y_t(u;\ r_t)&=\frac{1-e^{-\alpha u}}{\alpha u}\;r_t +\left( -\frac{\ln A(t,t+u)}{u} \right) \end{align} \]

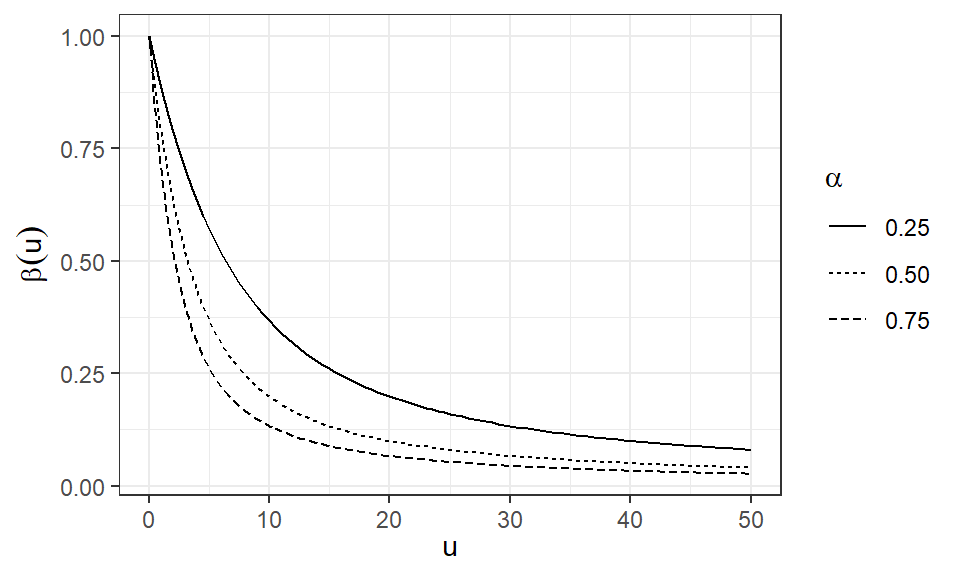

最後の式の右辺の第一項について、残存期間 \(u\) に依存する係数 \(\beta(u)=(1-e^{-\alpha u})/(\alpha u)\) は \(u \to 0\) で \(\beta(u) \to 1\)、\(u \to \infty\) で \(\beta(u) \to 0\) であるから、イールドカーブ \(Y_t(u)\) は残存期間が短期であるほど \(r_t\) に強く連動し、長期であるほど \(r_t\) の変化への反応が鈍くなっていく。 なお、\(\beta(u)\) のグラフは平均回帰速度 \(\alpha\) に応じて次のようになる。

イールドカーブ \(Y_t(u)\) を表現する式は以下のように変形できる。

\[ \begin{align} -\frac{\ln A(t,t+u)}{u} &= -\frac{\ln ({v(0,t+u)}-{v(0,t)})}{u} - \frac{B(t,t+u)}{u}\;f(0,t) + \frac{\sigma^{2}}{4\alpha}(1-e^{-2\alpha t})\;B(t,t+u)^{2} / u \\ &=\delta_f(0,t,t+u)-\beta(u)f(0,t)+\frac{\sigma^{2}}{4\alpha}(1-e^{-2\alpha t})\;u\beta(u)^2 \\ \\ Y_t(u;\ r_t) &= \delta_f(0,t,t+u)+ [r_t-f(0,t)]\;\beta(u)+ \frac{\sigma^{2}}{4\alpha}(1-e^{-2\alpha t})\;u\beta(u)^2 \end{align} \]

右辺の第一項は当初(時点 \(0\) において)予測されていた将来のイールドカーブに対応し、 第二項は時点 \(t\) における瞬間金利 \(r_t\) が当初の予想 \(f(0,t)\) から乖離した分だけイールドカーブをシフトさせる。 第三項は、金利のボラティリティ \(\sigma\) に応じてイールドカーブをわずかに調整するための項であるとみなせる。

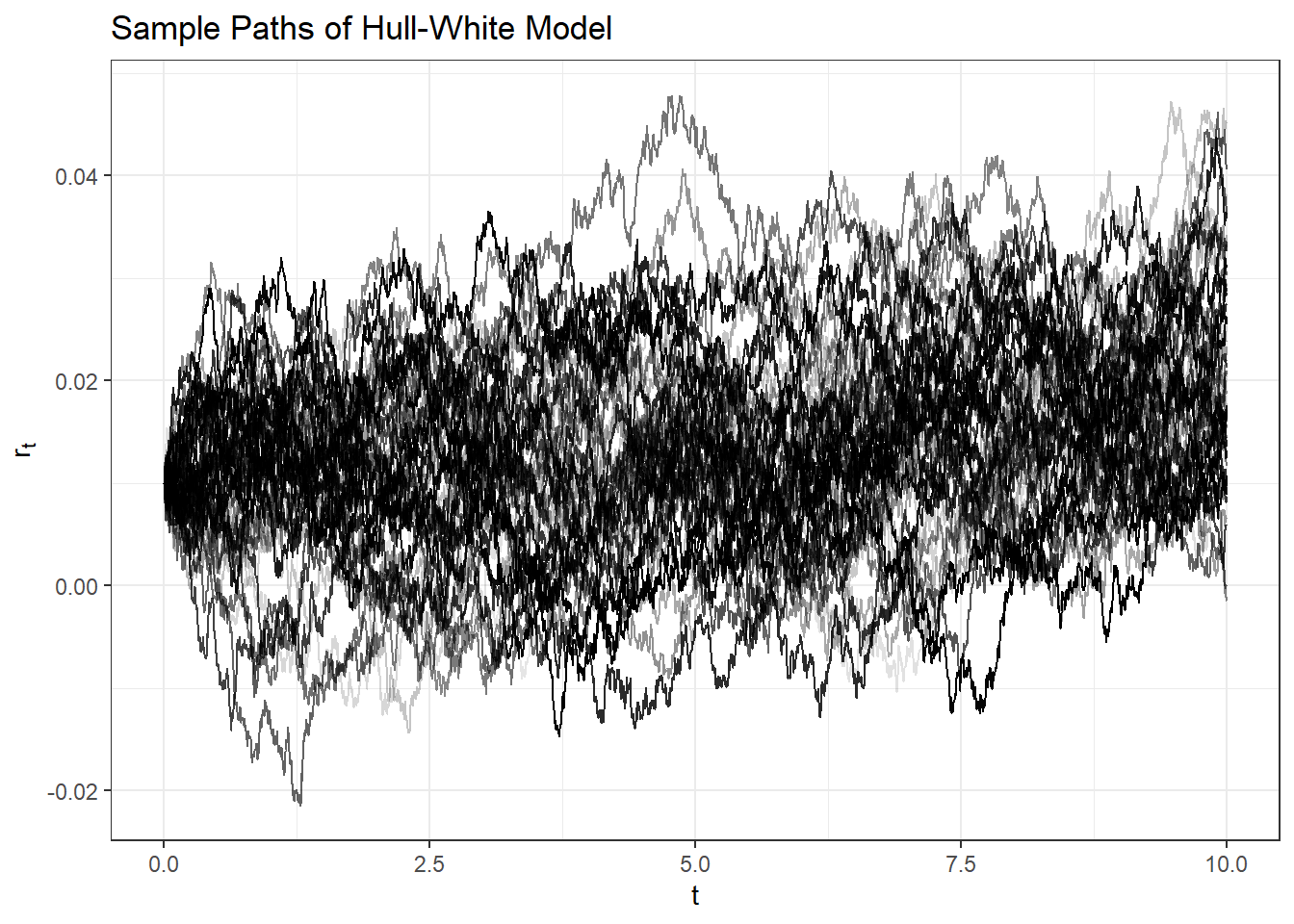

以下、見本路を構築してプロットするために、オイラー・丸山法を用いて Hull-White モデルの離散化を行う。時間刻みを \(\Delta t\) とすると、以下のように定数項が時間変化する時変 AR(1) 過程として表現できる。

\[ \begin{align} r_{t+\Delta t} &= r_t + (\theta(t) - \alpha r_t)\;\Delta t + \sigma \sqrt{\Delta t}\; \epsilon_t\\ &= \theta(t) \Delta t + (1 - \alpha \Delta t)\; r_t + \sigma \sqrt{\Delta t}\; \epsilon_t \end{align} \]

ここで、時点 \(0\) における瞬間フォワードレートが傾き \(\gamma\) の直線 \(f(0, t) = r_0 + \gamma t\) であると仮定すると、\(\theta(t)\) は次のような関数となる。

\[ \begin{align} \theta(t) &= \frac{\partial f(0, t)}{\partial t} + \alpha f(0, t) + \frac{\sigma^2}{2\alpha}(1 - e^{-2\alpha t}) \\ &= \gamma + \alpha (r_0 + \gamma t) + \frac{\sigma^2}{2\alpha}(1 - e^{-2\alpha t}) \end{align} \]

また、イールドカーブについて次が成り立つ。

\[ \begin{align} Y_0(t)&=\delta(0,t)=\frac{1}{t}\int_0^{t}f(0,s)ds=r_0+\frac{\gamma}{2}t \\ \\ Y_t(u;\ r_t) &= \delta_f(0,t,t+u) + [r_t-f(0,t)]\;\beta(u) + \frac{\sigma^{2}}{4\alpha}(1-e^{-2\alpha t})\;u\beta(u)^2 \\ &\approx (r_0+\gamma t+\frac{\gamma}{2}u) + \left[r_t-(r_0+\gamma t)\right] \beta(u) \end{align} \]

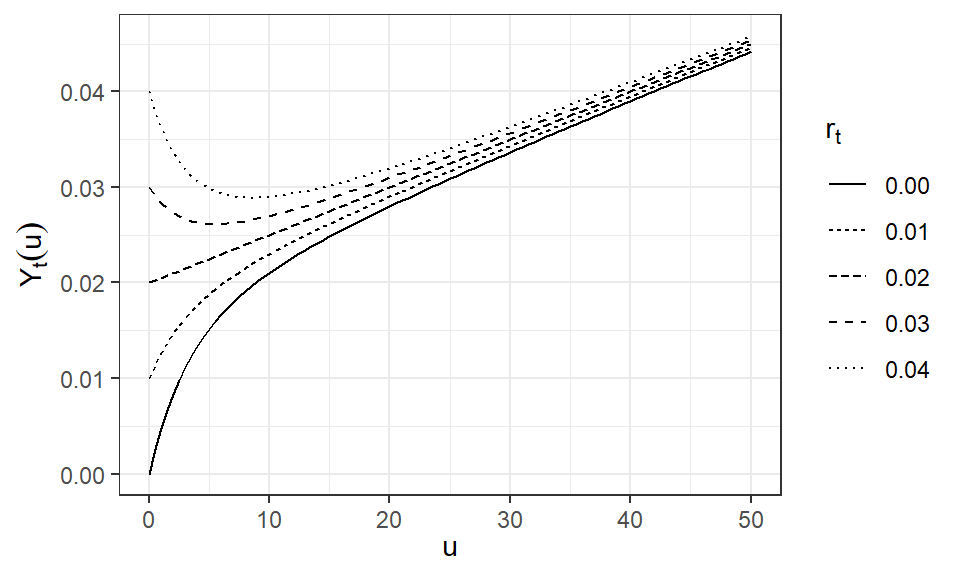

たとえば、\(\alpha=0.5\)、\(f(0, t) = 0.01 + 0.001 t\) のとき、\(t=10\) におけるイールドカーブは次の図のようになる。

このカーブのベースラインは \(Y_{10}(u)=0.02+0.0005u\) であり、足元の瞬間金利の当初予測からの乖離に関する調整 \((r_t-0.02)\beta(u)\) によってイールドカーブ全体が上下に移動する。 このため、Hull-White モデルにおけるイールドカーブは、年限の異なるイールドの(確定的なベースラインの経時的変化を除いた)確率的な変動が互いに完全相関してしまうという特徴を持つ。

以下、離散化した Hull-White モデルの見本路を計算してプロットする。

library(ggplot2)

theme_set(theme_bw())

# parameters

years <- 10

nsteps <- 252 * years

dt <- years / nsteps

times <- seq(0, years, by = dt)

npaths <- 50

r0 <- 0.01

alpha <- 0.5

sigma <- 0.01

gamma <- 0.001

# function to calculate theta

theta <- function(t) {(

gamma

+ alpha * (r0 + gamma * t)

+ (sigma ^ 2 / (2 * alpha)) * (1 - exp(-2 * alpha * t))

)}

# simulation

set.seed(42)

df <- list()

for (i in seq_len(npaths)) {

sim_path <- numeric(nsteps + 1)

sim_path[1] <- r0

for (j in seq_len(nsteps)) {

t <- times[j]

rt <- sim_path[j]

dr <- (theta(t) - alpha * rt) * dt + sigma * sqrt(dt) * rnorm(1)

sim_path[j + 1] <- rt + dr

}

df[[length(df) + 1]] <-

data.frame(id = i, time = times, rate = sim_path)

}

df <- do.call(rbind, df)

# visualization

ggplot(df, aes(x = time, y = rate, group = id, alpha = id)) +

geom_line() +

labs(title = "Sample Paths of Hull-White Model",

x = quote(t), y = quote(r[t])) +

theme(legend.position = "none")