収益率

価格過程 \(\{S_t\}_{0\le t}\) について、時点 \(t\) から \(t+\Delta t\) までの微小時間における算術収益率 \(R_a=R_a(t,t+\Delta t)\) と対数収益率 \(R_\ell=R_\ell(t,t+\Delta t)\) を以下のように定義する。

\[ \begin{aligned} R_a &= \frac{S_{t+\Delta t}-S_t}{S_t} \\ R_\ell &= \ln\left(\frac{S_{t+\Delta t}}{S_t}\right) \end{aligned} \]

このとき次が成立する。

\[ \begin{aligned} S_{t+\Delta t}&=S_t\;(1+R_a) \\ &={S_t}\;\exp{(R_\ell)} \\\\ R_\ell&=\ln{(1+R_a)} \end{aligned} \]

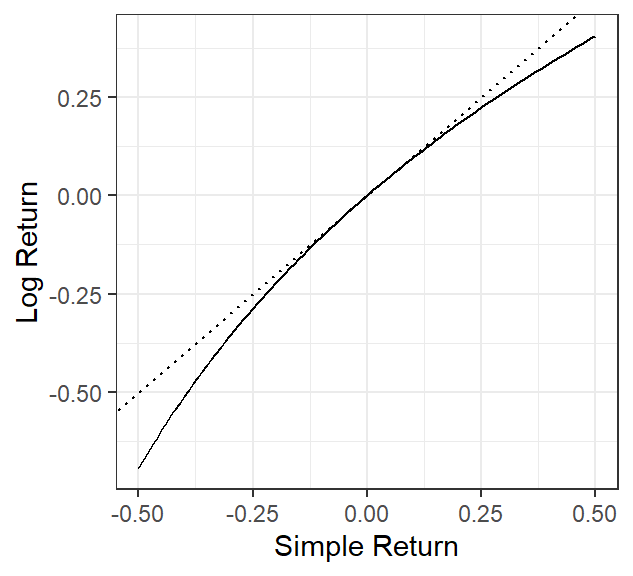

ここで、\(R_a = 0\) の近傍では \(R_\ell=\ln (1+R_a) \approx R_a\) であるから、価格の変化が十分小さければ算術収益率と対数収益率は互いに近い値をとる。

対数収益率は時間方向の加法性を持つため、累積収益率の算出や多期間の統計分析において計算効率に優れている。 一方、算術収益率は資産間の加重平均がポートフォリオの収益率に一致するという資産方向の加法性を持つため、アセット・アロケーションの実務に適している。

価格過程 \(S_t\) が次の幾何ブラウン運動で表されるとする。

\[ \frac{dS_t}{S_t} = \mu dt + \sigma dW_t \]

この確率微分方程式をそのままオイラー-丸山法で離散化することで、微小時間における算術収益率に関する以下の式を得る。

\[ \frac{S_{t+\Delta t} - S_t}{S_t} \approx \mu \Delta t + \sigma \sqrt{\Delta t}\; \epsilon_t \]

ただし、この形式による離散化は \(S_t\) の非負性を保証せず、また、\(\Delta t\) の大きさに応じた離散化誤差を生じることに注意が必要である。

一方、幾何ブラウン運動において \(f(S_t) = \ln S_t\) として伊藤の公式を適用することで、対数価格に関する次の式が得られる。

\[ d(\ln S_t) = \left( \mu - \frac{1}{2}\sigma^2 \right) dt + \sigma dW_t \]

これを離散化することで、微小時間の対数収益率に関する次の式を得る。

\[ \ln\left(\frac{S_{t+\Delta t}}{S_t}\right) \approx \left( \mu - \frac{1}{2}\sigma^2 \right) \Delta t + \sigma \sqrt{\Delta t}\;\epsilon_t \]

対数収益率のドリフトは \(\mu - \frac{1}{2}\sigma^2\) となり、算術収益率のドリフト \(\mu\) からボラティリティの半分が差し引かれることがわかる。 つまり、実際に得られる連続複利ベースの累積収益率は、算術収益率の期待値を下回る。 この目減り分 \(1/2\sigma^2\) はボラティリティタックスと呼ばれ、資産運用の長期的なパフォーマンスを規定する重要な要素となる。